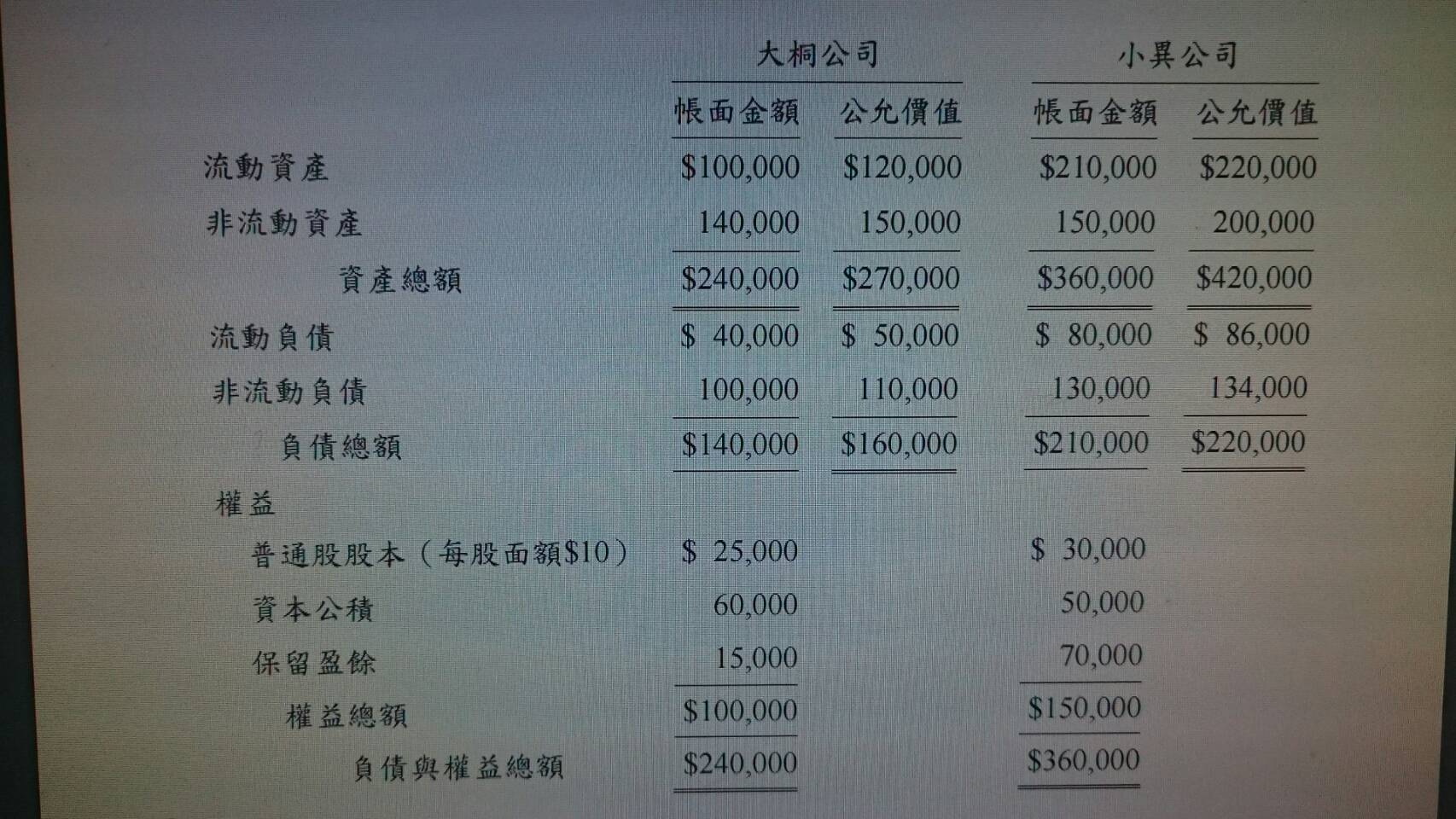

大桐公司於 X1 年 1 月 1 日以換發新股方式合併小異公司,換股比例為每 0.4股小異公司股票,換發大桐公司股票 1 股。當日小異公司之普通股市價為每股$130,大桐公司股票並無活絡市場公開報價。因部分小異公司股東不願意進行股份交換,故大桐公司實際只取得小異公司流通在外普通股 2,700 股。大桐、小異二公司合併前之資產負債表如下:

- 計算該企業合併之移轉對價

- X1 年 1 月 1 日大桐公司帳上應作之會計分錄

- 編製合併後大桐公司 X1 年 1 月 1 日之合併資產負債表

答案

- 大桐公司流通在外的股份共 2700 / 0.4 = 6750

因此大桐公司持有27.03% ( 2500 / 2500 + 6750 ) 、小異公司持有72.97%

若以小異為基礎,則需要再發行1000股 ( 2700 / 72.97% - 2700 )

所以設算的移轉對價 = $130 * 1000= $130000

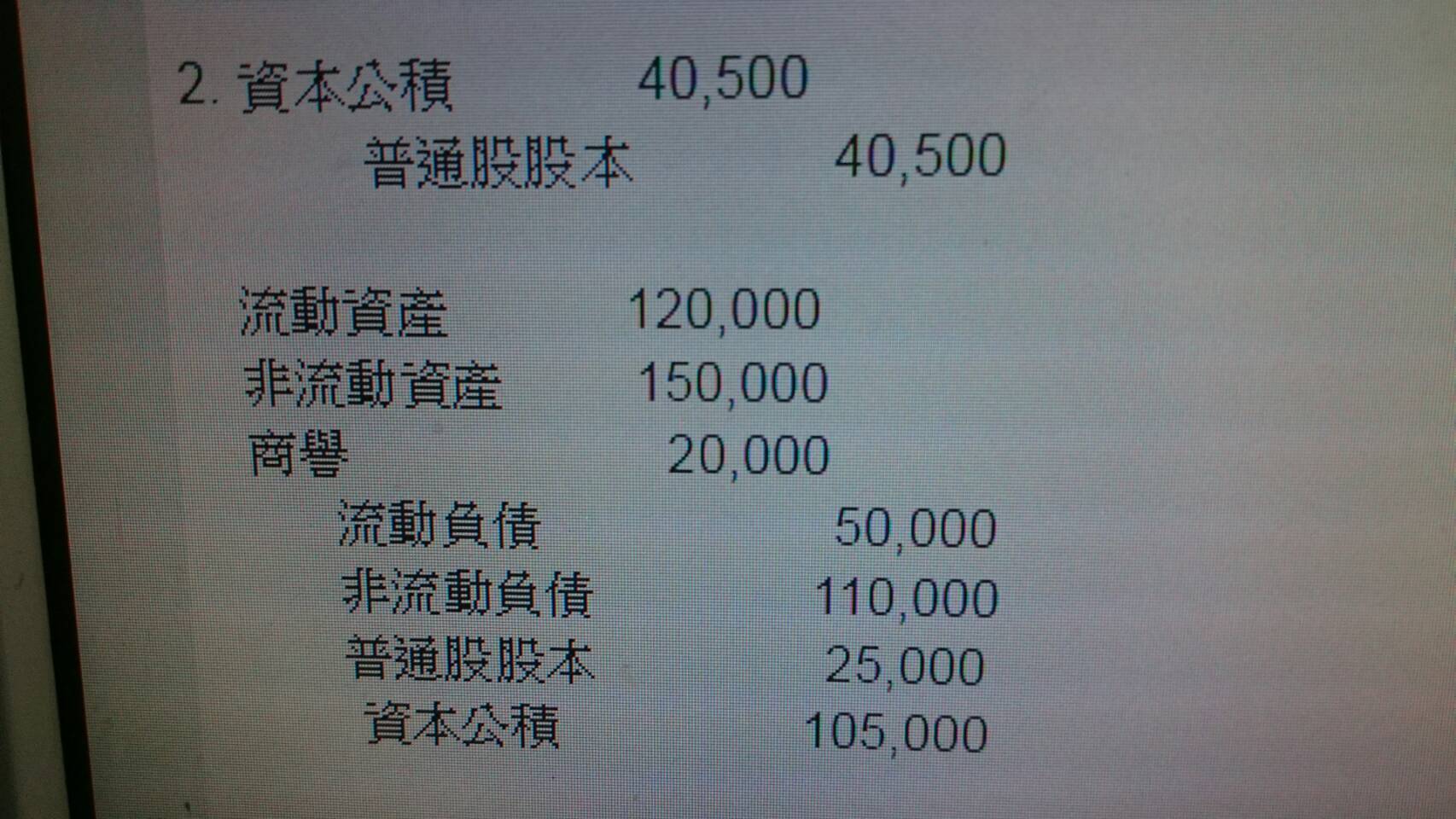

2.

不懂第一個分錄 40500 和 第二個分錄的普通股股本 是怎麼算呢???

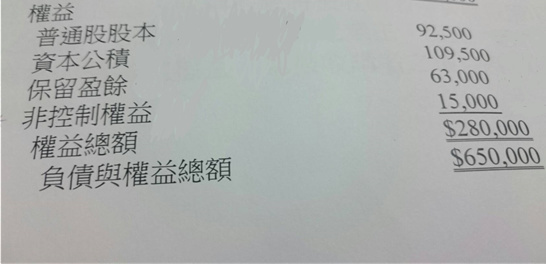

我算的 普通股股本 = 27000+40500+25000 = 92500

資本公積 = 50000-40500+105000= 114500

保留盈餘 = 70000

非控制權益....不會算

為什麼我算的和解答不一樣???

邦尼老師,我的問題出在哪??

謝謝!!!