記實轉虛 記實轉虛

yy6669988

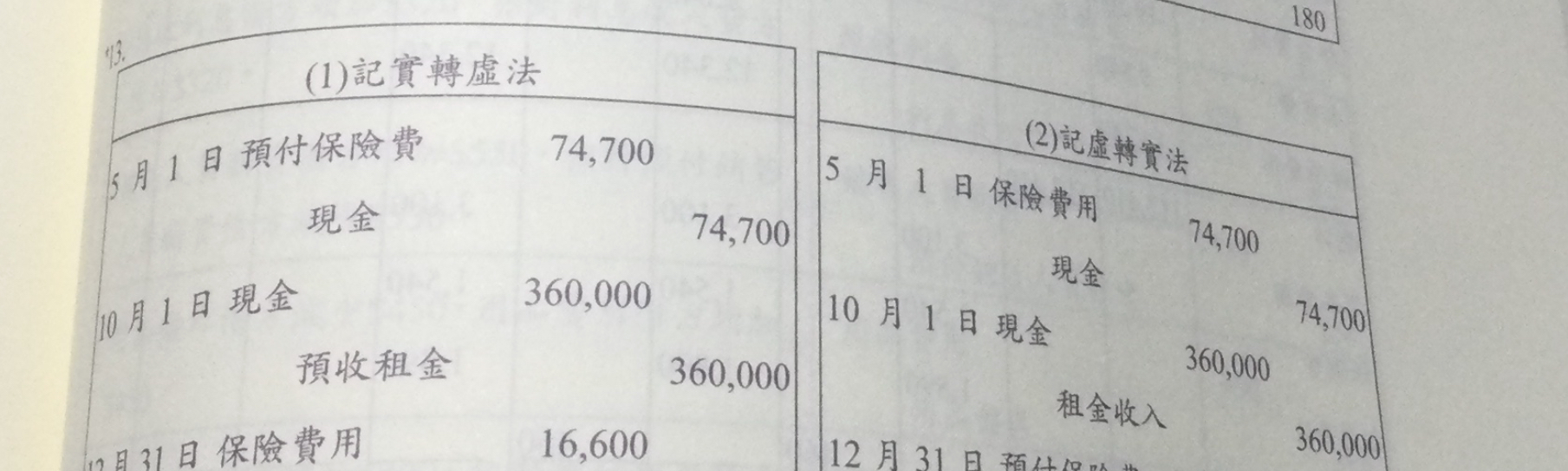

#1

(1) 的部份:

5/1 預付保險費和現金都是實帳戶。

12/31 轉 16,000「預付保險費」(實帳戶)到「保險費用」(虚帳戶)。

例中,記實發生在 5/1, 實轉虛發生在年底的 12/31,故為記實轉虚。

實帳戶、虚帳戶的分別,請看 http://www.learnaccounting.tw/bkp-acc-ch0-1-2q.html