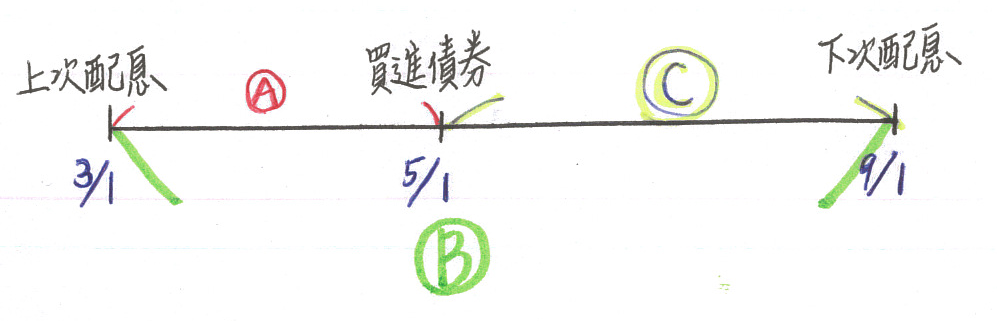

母公司於X3年初依可辨認淨資產公允價值之比例份額取得子公司80%股權而對子公司取得控制,並依可辨認資產比例份額衡量非控制權益,當時子公司各項可辨認資產、負債之公允價值均與帳面金額相當。 X3年底母公司有面額$50,000、票面利率10%、未攤銷溢價$500, 將於X8年12月31日到期之公司債流通在外,子公司以現金$12,000**加應計利息**於公開市場購得其中的1/5。該公司債之付息日為1月1日及7月1日,公司債折價採直線法攤銷,X3年子公司之淨利為$200,000。

做題目時總是會說買公司債加應計利息

此處的應計利息是甚麼意思???