(101地特)

甲公司於X3年11月1日購入一部機器,成本$800,000,耐用年限10年、無殘值,公司為曆年制並以150%倍餘額遞減法計提折舊。X4年11月1日甲公司支付$73,500進行機器大修,可提升機器生產力,但機器耐用年限並未改變。X5年12月31日因市場情況發生重大變動,甲公司評估該機器有減損跡象,預計未來現金流量折現值為$560,000,淨公允價值為$480,000。則甲公司X5年12月31日應認列資產價值減損損失為:

(A)$132,500 (B)$56,654 ©$52,500 (D)$3,550

Ans:©

<我的疑問>(大修前的帳面金額?)

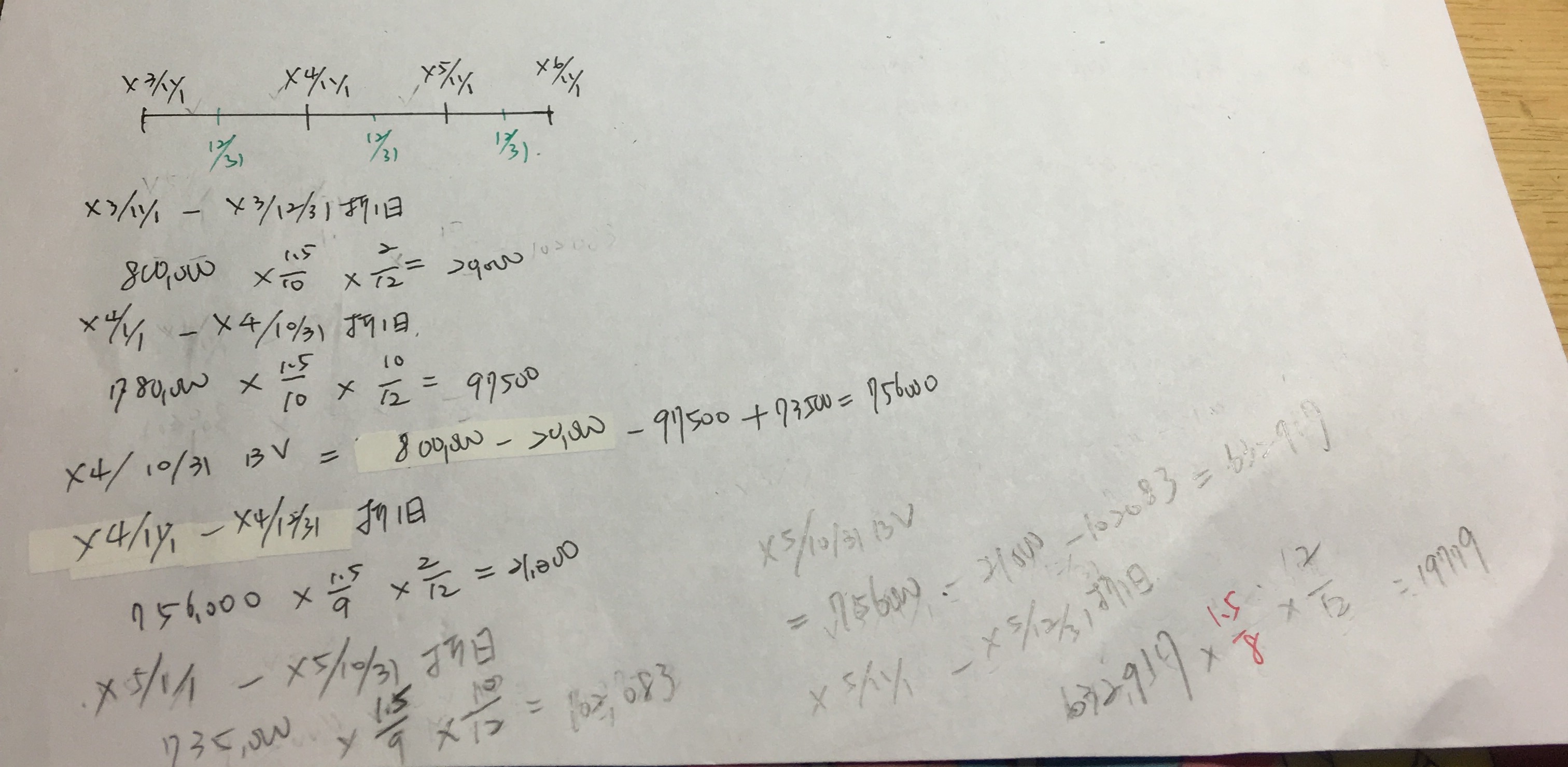

//我的計算…(先計算使用年度,再換算財務年度)

使用年度1 (X3/11/1~X4/10/31):800,000×15%=120,000

因為第一個使用年度是到X4年10月31日止,所以換算為財務年度的折舊,也正好是120,000

=>X4/10/31 BV=800,000 - 120,000 = 680,000

//解答的過程…

X3/11/1~X3/12/31折舊=800,000×15%×2/12=20,000

X4/1/1~X4/10/31折舊=780,000×15%×10/12=97,500

合計117,500

=>X4/10/31 BV=800,000 - 117,500 = 682,500

有看到在林蕙真v8上冊p.322末段行寫,餘額遞減法可採用兩種方式計算,

但若是期中出售,採先計算使用年度,再換算財務年度,才不會產生誤差~

擔心會有誤差的問題,所以平時在計算時,我一律採用的都是第一法計算>///<

在寫類似的題目(v8,上冊,p.357,練習3)時也是採第一法計算,沒有什麼問題,

但計算這題時,卻有種鬼打牆的感覺,不知道哪個算法是對的>//////<

謝謝~~