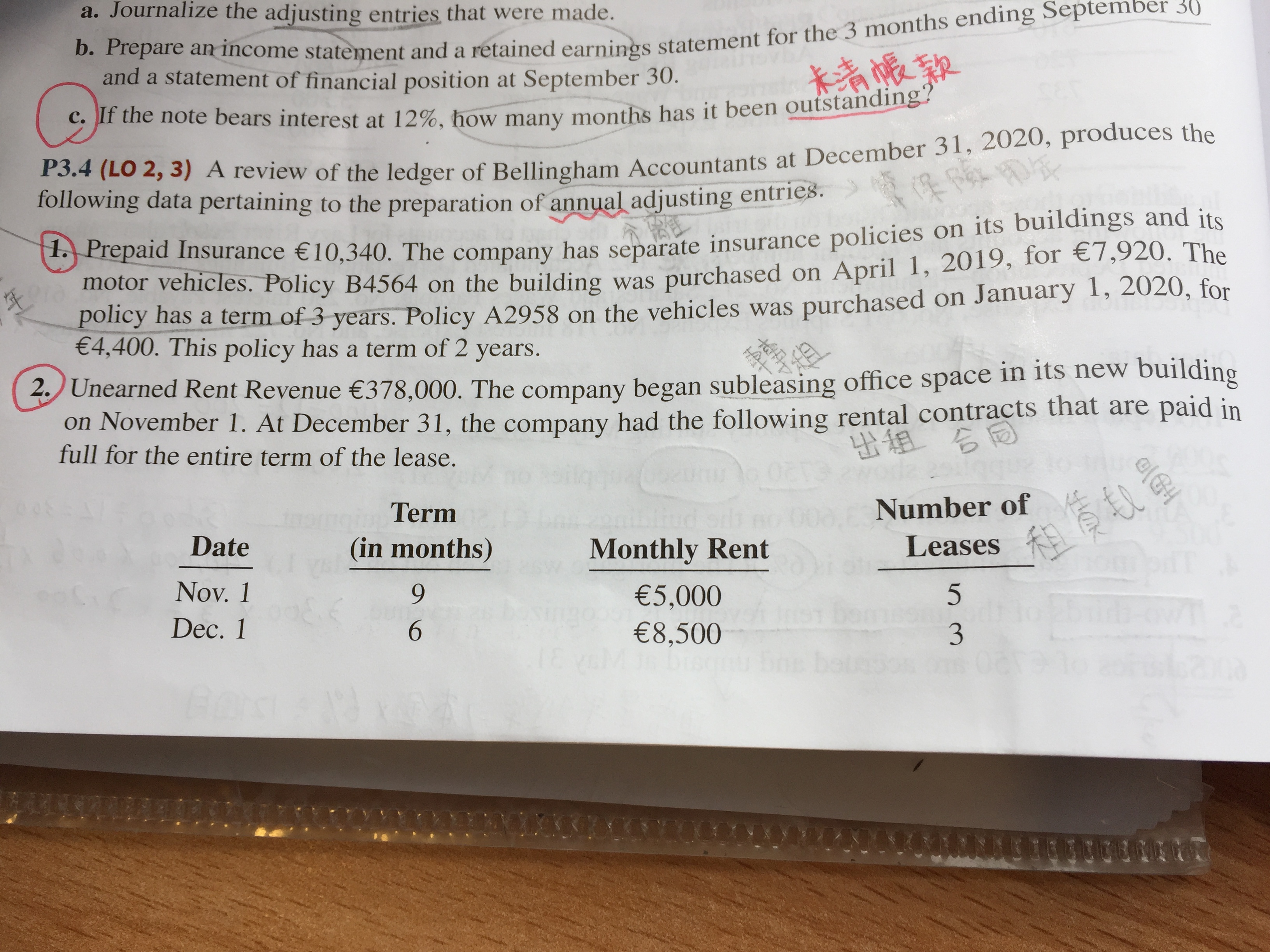

P3.4第二個要調整分錄的金額怎麼算?

答案給Unearned rent revenue…75,500

Rent revenue… 75,500

(Nov. 5 x €5,000 x 2= €50,000

Dec. 3 x €8,500 x 1=25,000)

請問括號裡的算式 11月最後面 x 2 和12月最後面 x 1 是什麼意思?

P3.4第二個要調整分錄的金額怎麼算?

答案給Unearned rent revenue…75,500

Rent revenue… 75,500

(Nov. 5 x €5,000 x 2= €50,000

Dec. 3 x €8,500 x 1=25,000)

請問括號裡的算式 11月最後面 x 2 和12月最後面 x 1 是什麼意思?

括號裡的算式 11月最後面 x 2,是11/1第一次t承租出去到今年12/31經過2個月,所以租金收入要乘以2(2個月租金收入)

12月最後面 x 1,以此類推,是第2個合同,在12/1簽的,把另一個地方也租出去,故12/1到今年12/31經過1個月,所以租金收入要乘以1(1個月租金收入)

租金收入的認列,是在完成義務(真的租給承租人的時間過完)的那一刻認列(收入認列原則),故12/31才要做調整分錄

題目所表達的意思,是全部Rent revenue租金收入分別在一開始11/1和12/1全部收現,因為它是在11/1第一次租出去,接著在12/1把另一個地方也租出去

11/1

(借)現金 225,000

(貸)Unearned rent revenue預收租金收入 225,000

12/1

(借)現金 153,000

(貸)Unearned rent revenue預收租金收入 153,000

12/31

(借)Unearned rent revenue預收租金收入 75,500*

(貸)租金收入 75,500

*2×5,000×5+8,500×3=75,500

你可能會想說,既然11/1 簽約到11/31經過1個月,那根據收入認列原則,11/31就應該做調整分錄啊?

這觀念是正確的,你當然可以再11/31做調整分錄,這本身是沒錯的,但一個公司通常不會只有一個交易,它每年都有不同的調整分錄要做,而且時間上可能不一致,可能是6/1~12/31或11/1~12/31等等,這樣公司每隔一段時間就做一次調整分錄,從成本和效益上來講是不切實際的,所以我們接受統一在會計期間結束時(不一定是12/31)統一作調整分錄

雖然有延後認列收入的問題存在,但我們可以彈性接受這一情況