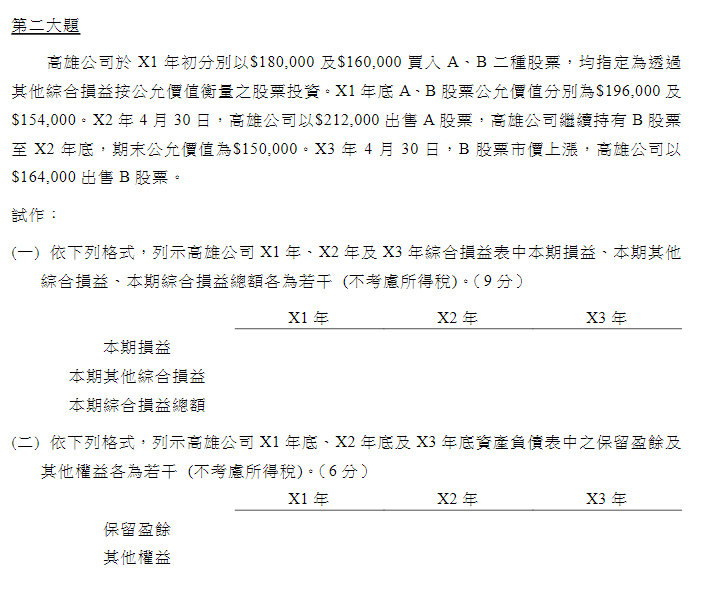

會計學題目發問(本期損益、保留盈餘、其他權益)

透過其他綜合損益按公允價值衡量之股票投資,是一種資產,至於流動或非流動看你是否要再一個會計期間內變現它,但大多是非流動資產

透過其他綜合損益按公允價值衡量之股票投資,根據公報規定,在期末時須根據其公允價值的變動認列【其他綜合損益】,再把【其他綜合損益】(虛帳戶)轉列其他權益(實帳戶),處分時要重分類至保留盈餘

X1/1/1

(借)透過其他綜合損益按公允價值衡量之股票投資340,000*

(貸)現金340,000

*180,000+160,000 = 340,000

X1/12/31

(借)透過其他綜合損益按公允價值衡量之股票投資10,000*

(貸)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益10,000

*(196,000-180,000)+(154,000-160,000) = 10,000

或寫成

(借)透過其他綜合損益按公允價值衡量之股票投資評價調整10,000

(貸)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益10,000

X1/12/31

(借)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益10,000

(貸)其他權益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益10,000

X2/4/30

(借)透過其他綜合損益按公允價值衡量之股票投資16,000*

(貸)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益16,000

*212,000-196,000 = 16,000

或寫成

(借)透過其他綜合損益按公允價值衡量之股票投資評價調整16,000

(貸)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益16,000

X2/4/30

(借)現金212,000

(貸)透過其他綜合損益按公允價值衡量之股票投資212,000

或寫成

(借)現金212,000

(貸)透過其他綜合損益按公允價值衡量之股票投資評價調整32,000

(貸)透過其他綜合損益按公允價值衡量之股票投資180,000

X2/4/30

(借)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益16,000

(借)其他權益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益16,000

(貸)保留盈餘32,000

X2/12/31

(借)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益4,000*

(貸)透過其他綜合損益按公允價值衡量之股票投資4,000

*150,000-154,000 = -4,000

或寫成

(借)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益4,000

(貸)透過其他綜合損益按公允價值衡量之股票投資評價調整4,000

X2/12/31

(借)其他權益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益4,000

(貸)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益4,000

X3/4/30

(借)透過其他綜合損益按公允價值衡量之股票投資14,000*

(貸)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益14,000

*164,000-150,000 = 14,000

或寫成

(借)透過其他綜合損益按公允價值衡量之股票投資評價調整14,000

(貸)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益14,000

X3/4/30

(借)現金164,000

(貸)透過其他綜合損益按公允價值衡量之股票投資164,000

或寫成

(借)現金164,000

(貸)透過其他綜合損益按公允價值衡量之股票投資評價調整4,000

(貸)透過其他綜合損益按公允價值衡量之股票投資160,000

X3/4/30

(借)其他綜合損益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益14,000

(貸)保留盈餘4,000

(貸)其他權益 - 透過其他綜合損益按公允價值衡量之股票投資未實現評價損益10,000*

*4,000(X1年底調整)+6,000(X2年底調整)

本期損益 = 本期淨利

本期綜合損益 = 本期淨利+本期其他綜合損益

本期淨利都沒給,所以忽略不寫

X1

本期其他綜合損益10,000

保留盈餘0(沒給寫0或忽略都可)

其他權益10,000{期末結帳分錄}

X2

本期其他綜合損益-4,000

保留盈餘0+32,000

其他權益-4,000{期末結帳分錄}

X3

本期其他綜合損益0

保留盈餘0+32,000+4,000

其他權益0